LA MAÎTRISE BUDGÉTAIRE DES GRANDS PROJETS PUBLICS

La maîtrise des budgets dans les grands projets publics constitue un impératif politique et démocratique. Pourtant, ce thème reste globalement absent du débat public.

Les dépassements budgétaires sont fréquents : pour les projets dont le coût dépasse 100 millions d’euros, les surcoûts moyens observés atteignent entre 20 et 30 % par rapport aux estimations initiales.

Qu’ils concernent les infrastructures de transport, les hôpitaux, les universités ou la transition énergétique, ces projets mobilisent des ressources financières considérables.

Dans un contexte marqué à la fois par des tensions budgétaires et par une exigence accrue de transparence, la maîtrise des dépenses publiques apparaît comme un levier essentiel de l’action politique.

Elle permet de garantir que les projets servent véritablement l’intérêt général, respectent les engagements pris et ne pénalisent pas les territoires encore en attente d’équipements essentiels, contribuant ainsi à la justice territoriale.

1. Les enjeux : un poids élevé, pour une place limitée dans le débat public.

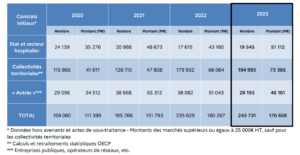

Le secteur de la construction publique représente un poids économique considérable, dépassant les budgets de l’éducation, de la culture et de la défense :

145Md€ d’investissement annuels dans des grands projets publics

5% de part du PIB, équivalent aux investissements structurants

47,8MD€ de commande publique concernant les travaux de construction en 2023.

RÉPARTITION PAR CATÉGORIE D’ACHETEURS :

La part de travaux dans la commande publique est relativement stable depuis 2019.

Soit, en 2023, 47 784 M€ de commande publique pour des travaux.

Ces montants traduisent l’ampleur des enjeux financiers, mais aussi l’impact macroéconomique majeur de la maîtrise des coûts et de la bonne gouvernance dans la conduite de ces opérations d’envergure.

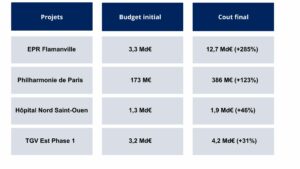

2. Dépassements moyens constatés

DES DÉPASSEMENTS BUDGÉTAIRES ALARMANTS

Les grands projets publics présentent en moyenne un écart de coût de 20 à 30% par rapport aux estimations initiales.

Sur 557 projets recensés représentant 145 milliards d’euros, les dépassements cumulés atteignent entre 29 et 43,5 milliards d’euros.

EXEMPLES EMBLÉMATIQUES DE DÉRIVES

3. Les limites du système de gouvernance français

La loi MOP est aujourd’hui inadaptée. Les responsabilités sont séparées entre l’entreprise générale, la maîtrise d’œuvre et le maître d’ouvrage, ce qui empêche un pilotage budgétaire dynamique.

Les contrôles sont inefficaces : le SGPI réalise des contre-expertises socio-économiques, mais sans traiter le chiffrage ni les prévisions.

Les audits arrivent trop tard, souvent après la fin des projets, et se limitent à des recommandations générales.

Ampleur du problème

Le système de la loi MOP (Maîtrise d’Ouvrage Publique), fortement inspirée des méthodes américaines des années 50, bien qu’il ait structuré la conduite des projets publics depuis 1985, présente plusieurs limites importantes pour le pilotage budgétaire des grands projets.

Au sens de la loi MOP, le maître d’œuvre est responsable de l’estimation prévisionnelle de l’opération, ce qui d’ailleurs, ne le rend pas pour autant compétent dans ce domaine.

En outre, il n’engage pas sa responsabilité sur le coût final de l’opération, sauf en cas de faute avérée (ex. : erreur manifeste dans les métrés ou les prescriptions).

Le maître d’ouvrage conserve la responsabilité financière, mais sans pour autant disposer des outils ou de l’expertise pour anticiper les dérives.

Le coût global dépend de nombreux facteurs hors de son contrôle En effet, les dépassements budgétaires peuvent provenir de :

- Décisions du maître d’ouvrage (MOA) : modifications de programme, ajouts en cours de chantier

- Aléas techniques : découvertes imprévues sur site, pollution, réseaux enterrés.

- Évolutions réglementaires : normes environnementales, sécurité, accessibilité.

- Marché des entreprises : hausse des prix des matériaux, pénurie de main-d’œuvre.

Le MOE peut alerter, proposer des variantes ou ajuster les plans, mais ne décide pas seul.

Le système MOP ne prévoit pas de pilotage budgétaire dynamique comme le ferait un cost manager.

Il manque une fonction dédiée au suivi des coûts en temps réel, à l’analyse des écarts et à la proposition d’arbitrages.

Le système MOP, bien qu’utile pour garantir la qualité technique et la transparence, ne permet pas un pilotage budgétaire optimal car il dissocie les responsabilités, rigidifie les contrats et n’intègre pas les outils modernes de gestion des coûts.

Des audits externes inefficaces :

Ils sont nombreux, mais sont souvent réalisés par des cabinets comptables non qualifiés dans le domaine, ils arrivent souvent après le projet, et se limite bien souvent à des recommandations génériques, en général :

– Sous-estimation volontaire ou optimiste des coûts pour obtenir l’approbation politique.

– Dérive de la portée du projet (ajouts non prévus).

– Complexité technique mal anticipée.

– Fluctuations du marché (prix des matériaux, main-d’œuvre).

Conséquences :

Impact budgétaire majeur pour les États.

Retards importants dans la livraison.

Perte de confiance du public et des investisseurs.

4. Indépendance de l’Economiste de la construction

L’indépendance de l’économiste de la construction constitue une condition essentielle pour garantir l’objectivité des estimations. En étant extérieur aux intérêts techniques ou commerciaux, un économiste indépendant peut remettre en question les choix de conception sans conflit d’intérêts, assurant ainsi une évaluation économique réaliste et fiable.

Il joue également un rôle de contre-pouvoir technique, veillant à maintenir un équilibre entre le coût et la qualité des ouvrages. Sa mission consiste à garantir la compatibilité entre les ambitions du projet et les contraintes budgétaires, évitant ainsi les dérives financières.

Son intervention favorise par ailleurs une plus grande transparence contractuelle. En produisant des documents précis et complets, il contribue à limiter les réserves, les avenants et les litiges durant la phase de chantier.

Enfin, il est important de rappeler que 80 % des surcoûts observés dans les projets ne sont pas liés à des problèmes techniques, ce qui souligne l’importance d’une expertise économique indépendante et rigoureuse dès les premières phases de conception.

5. Internaliser la mission d’Economiste de la construction

LE PARADOXE FRANÇAIS DE L’ÉCONOMIE DE CONSTRUCTION

Le système français présente une caractéristique particulière : alors que 80% des économies proviennent de la maîtrise budgétaire des dépenses, l’attention se concentre principalement sur la marge des entreprises.

Cette approche révèle une incompréhension fondamentale des véritables leviers d’optimisation financière dans les projets de construction.

RAISONS MAJEURES DE PRIVILÉGIER L’EXTERNALISATION

- Manque de flexibilité :Besoins ressources inadaptées aux variations d’activité du projet

- Expertise limitée : Difficultés de maintien à jour des compétences

- Accès restreint : Benchmarks et données limitées

- Surcoût élevé : Charges fixes difficiles à optimiser

- Indépendance compromise : Risque de biais dans les arbitrages

- Complexité RH : Profils en tension sur le marché français, Fidélisation difficile

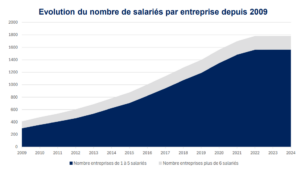

6. Le succès de la profession d’Economistes de la Construction

Une profession en croissance

Contrairement à une idée reçue, ce ne sont pas les ingénieries intégrées qui sont plébiscitées par le marché français.

Depuis 2009, le nombre de cabinets d’économie de la construction et de salariés augmente de manière exponentielle chaque année.

LE SUCCÈS DES ÉCONOMISTES INDÉPENDANTS

On constate que dans près d’un tiers des cas, les maîtres d’ouvrages ont recours à un économiste de la construction.

Dans 60% des cas en assistance maîtrise d’ouvrage et 80% en maîtrise d’œuvre, un économiste indépendant est explicitement demandé.

7. L’approche anglo-saxonne en termes de gouvernance

Dans les pays anglo-saxons, la gouvernance de projet est marquée par une séparation stricte entre:

– Maîtrise d’ouvrage,

– Concepteurs,

– Cost Manager.

– Project Manager, souvent associés aux concepteurs, ou aux Costs Managers,

Des audits indépendants sont mandatés à toutes les phases-clés : conception, appel d’offres, exécution, réception.

Cette approche limite les conflits d’intérêts et permet d’identifier rapidement les dérives potentielles.

Procédures d’alerte rapide : l’apparition de tout écart significatif déclenche une revue, une analyse des causes et, si besoin, la révision du plan d’action.

Les études consacrent une section importante à la gouvernance des grands projets publics, en soulignant son rôle central dans la prévention des dépassements de coûts.

Conclusion: La gouvernance est présentée non pas comme un simple cadre administratif, mais comme un outil stratégique de performance.

Une gouvernance rigoureuse permet d’anticiper les dérives, de responsabiliser les acteurs et de restaurer la confiance du public dans la gestion des fonds publics.

A. GOUVERNANCE COMME LEVIER DE MAÎTRISE BUDGÉTAIRE

Les études insistent sur le fait que les dépassements de coûts ne sont pas uniquement dus à des facteurs techniques, ou économiques.

Bien au contraire, elles résultent souvent d’une gouvernance de projet défaillante :

« Ce dérapage budgétaire […] reflète des problèmes plus profonds liés à la planification et à l’exécution des projets. »

Voici les principaux enseignements développés :

Cela inclut :

- Une planification initiale insuffisante.

- Des rôles mal définis entre les parties prenantes.

- Une absence de mécanismes de contrôle indépendants.

B. CADRE DE GOUVERNANCE RECOMMANDÉ

Il est recommandé un cadre structuré pour améliorer la gouvernance des projets:

– Définition claire des responsabilités

Chaque acteur (maître d’ouvrage, financeur, opérateur, contrôleur) doit avoir un rôle précis, documenté et suivi.

– Comités de pilotage indépendants

Mise en place de comités de suivi composés d’experts externes pour évaluer régulièrement :

• L’avancement technique.

• Les écarts budgétaires.

• Les risques émergents.

– Transparence et traçabilité

Utilisation d’outils numériques pour assurer une traçabilité complète des décisions, des avenants contractuels et des ajustements de périmètre

C. INTÉGRATION DANS LA GOUVERNANCE

Le cost manager s’intègre pleinement dans la gouvernance des projets. Il se positionne comme un pivot entre la direction de projet, les financeurs et les organes de contrôle, contribuant ainsi à une gouvernance plus agile et plus responsable.

Ses fonctions deviennent stratégiques, marquant une évolution vers une approche intégrée où le cost manager devient un acteur clé de la performance globale du projet. Comme le souligne la formule : « La gouvernance des coûts transcende la budgétisation traditionnelle et évolue vers un outil stratégique qui protège l’intégrité financière d’une organisation. »

Son rôle consiste à anticiper les risques financiers en identifiant les zones de vulnérabilité budgétaire dès la phase de conception, à assurer un suivi en temps réel des écarts grâce à des outils numériques et à des tableaux de bord, à servir d’interface entre les parties prenantes en garantissant la transparence des décisions budgétaires, et enfin à optimiser les ressources en proposant des arbitrages éclairés entre le coût, la qualité et le délai.

L’IMPORTANCE DE SOLUTIONS NUMÉRIQUES POUR RENFORCER LA GOUVERNANCE :

- Tableaux de bord en temps réel

- Alertes automatiques en cas de dérive

- Archivage des décisions pour auditabilité.

L’approche anglo-saxonne se distingue par une séparation stricte entre maîtrise d’ouvrage, concepteurs, Project Manager et Cost Manager, avec des audits indépendants à toutes les phases-clés.

8. L’approche anglo-saxonne en termes de méthodes

DEFINITION DU COST MANAGEMENT

Selon les standards de l’AACE, le cost management désigne l’ensemble des méthodes, outils et processus permettant de prévoir, planifier et contrôler les coûts d’un projet tout au long de son cycle de vie.

Il ne s’agit pas uniquement d’un exercice de budgétisation, mais d’un véritable pilotage stratégique des ressources financières.

Contrairement à l’économiste de la construction, le cost manager ne rédige pas les descriptifs techniques, car il ne fait pas partie de l’équipe de conception (design team).

LE COST MANAGEMENT ANGLO-SAXON

Estimation détaillée

Cette approche repose sur l’utilisation de bases de données historiques et actualisées, ainsi que sur la mise en œuvre d’une Work Breakdown Structure (WBS), c’est-à-dire une décomposition systématique du projet en lots, permettant un suivi précis de chaque poste selon des standards encore peu développés en France.

Elle intègre également des méthodes comme le reference class forecasting (préconisée par Bent Flyvbjerg), des estimations itératives et planifiées, ainsi que des analyses multicritères réalisées dès l’amont du projet.

Les aléas sont pris en compte dès la phase de conception, conformément aux standards internationaux.

Planification budgétaire

Le cost management prévoit l’élaboration de budgets phasés, distinguant les coûts liés aux études, aux travaux et aux aléas, tout en intégrant les coûts indirects tels que le foncier, la maîtrise d’œuvre ou les assurances.

Suivi en temps réel

Le dispositif repose sur des tableaux de bord financiers et des indicateurs d’écarts entre prévisions et réalisations, permettant de générer des alertes précoces en cas de dérive budgétaire.

Aide à la décision

Le cost manager réalise des simulations de scénarios en termes de valeur, de coût et de délai, afin de proposer des arbitrages éclairés entre différentes options techniques ou programmatiques.

Responsabilisation des acteurs

Cette approche vise à clarifier les responsabilités financières et à renforcer la coordination entre la maîtrise d’ouvrage (MOA), la maîtrise d’œuvre (MOE), l’assistance à maîtrise d’ouvrage (AMO) et les entreprises.

Reporting transparent et suivi continu

Le suivi s’appuie sur des tableaux de bord financiers et des évaluations en temps réel des performances budgétaires, avec des indicateurs d’écarts et des alertes précoces en cas de dérive.

Enfin, le principe du Earned Value Management illustre cette philosophie : “This project costs what it’s worth, and it’s worth what it costs.

CONCLUSION

LE DÉVELOPPEMENT DU METIER À L’ÉCHELLE MONDIAL SUIT LA MÊME TENDANCE VERS UNE RÉFORME NÉCESSAIRE

La proposition du Sénateur Hingray

Imposer des économistes de la construction pour les projets dépassant 20 M€.

Objectifs :

• Prévenir les dépassements de budget

• Améliorer la transparence des opérations

• Encourager une gestion rigoureuse des fonds publics

• Piloter efficacement les risques financiers

La maîtrise budgétaire n’est pas une contrainte technocratique : elle est une condition de la réussite collective et un marqueur de souveraineté.